Newsletter

Newsletter

Długi Polaków sięgają 46 mld zł. Jak je spłacić?

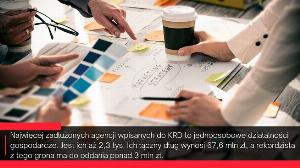

Polacy mają niemal 46 mld zł długów, a ich zobowiązania z roku na rok rosną. W Krajowym Rejestrze Długów figuruje niemal 2,5 mln osób, które nie zapłaciły na czas rat kredytów, pożyczek, czynszu, rachunków za telefon, prąd, telewizję czy internet. Wierzyciele nie godzą się na takie zaległości, dlatego oprócz tego, że wpisują nierzetelnych klientów do KRD, przekazują ich zaległości do profesjonalnej windykacji.

Rosnące zadłużenie w czasach malejącego bezrobocia i rosnących dochodów wydaje się zaskakujące. Ale to właśnie w zasobniejszych portfelach należy szukać wyjaśnienia. Wyższe zarobki plus wsparcie socjalne sprawiają, że z jednej strony wzrasta zdolność kredytowa, ale też i apetyt na większe zakupy. Coraz częściej przyczyną zadłużenia nie jest brak pieniędzy, lecz brak zdrowego rozsądku przy zaciąganiu kolejnych zobowiązań.

Według badania "Dlaczego Polacy się zadłużają", przeprowadzonego przez IMAS International na zlecenie KRD w listopadzie 2018 r., 17 proc. osób przyznało, iż zaciągając zobowiązania liczyło, że "jakoś to będzie". Niemal co dziesiąta osoba wydawała pieniądze lekką ręką zupełnie nie kontrolując, na ile w danym miesiącu może sobie pozwolić. A prawie co czwarty badany nie ma w zwyczaju sprawdzać, czy będzie w stanie spłacić pożyczkę. Bierzemy ją bowiem najczęściej pod wpływem impulsu. Oczywiście to niejedyne źródło problemów finansowych, bo wiele osób nie może płacić zobowiązań z powodu nagłego skomplikowania sytuacji życiowej, jak utrata pracy, choroba czy rozwód. Trzecia grupa to osoby, które po prostu nie zamierzają płacić za zakupy ratalne czy za czynsz do spółdzielni mieszkaniowej. Tak powstają długi, których gros trafia do windykacji.

Pierwszym krokiem jest zawsze pismo, jakie firma windykacyjna wysyła do dłużnika. Nawet jeśli jest on przekonany, że nie ma żadnych długów, trzeba to wyjaśnić. Może się okazać, że w przeszłości nie zapłacił np. raty kredytu, polisy OC lub umknął mu rachunek za gaz. Zdarza się także, że zmienia adres lub numer telefonu, ale nie poinformował o tym wierzyciela, choć powinien. W ten sposób może przegapić, że wystawiono mu fakturę za usługę. Zlekceważenie pisma nie wstrzymuje windykacji. Jeśli negocjatorowi nie uda się skontaktować z dłużnikiem, sprawa najprawdopodobniej trafi do sądu.

Wezwanie do zapłaty dokładnie opisuje wierzytelność, tzn. tytuł, wierzyciela, należność główną, datę wymagalności, naliczone odsetki i należności dodatkowe, jeżeli są dochodzone w momencie, kiedy takie pismo trafia do dłużnika.

- W wezwaniu do zapłaty windykator może jednocześnie ostrzec dłużnika, że jeśli nie ureguluje zaległości w ciągu 30 dni, to na podstawie pełnomocnictwa otrzymanego od wierzyciela wpisze go do Krajowego Rejestru Długów. A to oznacza dodatkowe kłopoty. Dłużnik widniejący w KRD jest traktowany przez innych jako klient podwyższonego ryzyka. Zgodnie z prawem można mu odmówić zawarcia umowy lub podpisać ją na gorszych warunkach. To zaś oznacza problemy przy zaciąganiu kredytu lub pożyczki, umowy z operatorem telefonicznym, telewizją cyfrową i w wielu innych przypadkach – powiedział Jakub Kostecki, prezes zarządu firmy windykacyjnej Kaczmarski Inkasso.

Windykacja polubowna prowadzona przez zewnętrzną firmę skupia się na działaniach, które mają przekonać dłużnika do szybkiej spłaty zobowiązań lub zaproponowania rozwiązania, jakie zaakceptują obie strony, np. spłaty należności w ratach. Tu jest miejsce, aby się porozumieć. Jeśli sprawa trafi do sądu, a potem do egzekucji komorniczej, nie ma już pola do negocjacji. Komornik zajmuje konto bankowe, a jeśli to nie wystarczy na pokrycie długu, ma prawo zabrać i sprzedać rzeczy należące do dłużnika albo nakazać pracodawcy przekazanie części wynagrodzenia. Do tego dochodzą dodatkowe koszty – jeśli sąd przyzna rację wierzycielowi, dłużnik będzie musiał pokryć koszty sądowe, egzekucyjne, prawnika reprezentującego stronę przeciwną, a także odsetki za opóźnienie w spłacie długu. Niekiedy te dodatkowe koszty mogą łącznie stanowić kwotę znacznie większą niż sama zaległość. Tak więc z punktu widzenia dłużnika windykacja polubowna jest dużo korzystniejszym rozwiązaniem.

Do czego dąży negocjator? Oczywiście do zawarcia ugody pomiędzy dłużnikiem a wierzycielem. Pozwala ona na rozpoczęcie spłaty zadłużenia, która jest rozłożona w czasie. Profesjonalna firma windykacyjna bierze pod uwagę możliwości finansowe dłużnika i dostosowuje do nich warunki współpracy i harmonogram spłat.

Dłużnik powinien być świadomy swoich praw w kontakcie z firmą windykacyjną. Przede wszystkim ma prawo znać wielkość długu i wiedzieć, jakiego rodzaju są to zaległości. Z kolei negocjator powinien poinformować dłużnika, czy działa na zlecenie wierzyciela czy też firma windykacyjna, którą reprezentuje, wykupiła dług. Windykator nie może zająć konta, wynagrodzenia czy majątku dłużnika. Prawo do tego ma jedynie komornik, który działa na podstawie wyroku sądu i posiada tytuł wykonawczy uzyskany na jego podstawie. Negocjator nie ma także prawa występować do ZUS-u ani do innych instytucji o ujawnienie źródeł majątku dłużnika. Branża windykacyjna wypracowała standardy działania, które zostały określone w Kodeksie Dobrych Praktyk, opublikowanym przez Konferencję Przedsiębiorstw Finansowych.

Nierzadko zdarza się, że dłużnicy świadomie próbują zwodzić wierzyciela, licząc na przedawnienie. To brnięcie w ślepy zaułek. Sąd ma bowiem prawo wydłużyć czas na dochodzenie należności, jeśli okaże się, że dłużnik celowo podejmował działania, które miały doprowadzić do przedawnienia. Od ub.r. sąd z urzędu bada, czy roszczenie jest aktualne. Jeśli po analizie materiału dowodowego stwierdzi, że upłynął termin, sprawę oddala.

Dług oczywiście może się przedawnić – według przepisów wprowadzonych w lipcu 2018 r. następuje to po 6 latach (poprzednio 10 lat). Jest to termin podstawowy, bo są kategorie długów, które mają inne okresy przedawnienia. Trzeba jednak pamiętać, że przedawnienie nie oznacza anulowania długu, a tylko brak możliwości jego dochodzenia przed sądem. Wierzyciel nadal ma prawo upominać się o swoje i np. wpisać dłużnika do KRD. Firmy z różnych branż korzystają z tej możliwości, aby dyscyplinować notorycznych dłużników do uregulowania należności.

Wiele zadłużonych osób wierzy, że ogłoszenie upadłości konsumenckiej uwolni je od spłaty zaległości. To prawda, trzeba jednak pamiętać, że jest to drastyczne rozwiązanie, które pozbawia dłużnika majątku, w tym także domu lub mieszkania. Upadłość ma na celu przede wszystkim spłatę zaległości u wierzycieli. Bankructwo można ogłosić w sytuacji, kiedy wartość długu przekracza wartość majątku i dłużnik nie jest w stanie go spłacić. Zawsze jednak o tym decyduje sąd. W 2018 r. sądy ogłosiły upadłość 6570 konsumentów. Prawie 58 proc. z nich było notowanych w KRD w dniu bankructwa. Mieli na koncie łącznie 141,5 mln zł zaległych płatności.

W trakcie postępowania sąd bada sytuację dłużnika i jeśli ogłosi jego upadłość, wyznacza syndyka, który przejmuje zarządzanie całym jego majątkiem. W praktyce oznacza to sprzedaż majątku. Jeśli nie wystarczy on na pokrycie długu, konsument musi decyzją sądu przez kolejnych kilka lat spłacać wierzycieli w ratach ze swojej pensji. Zgodnie z przepisami powinno to trwać do 36 miesięcy, choć w szczególnych przypadkach okres ten może być rozciągnięty do 54 miesięcy. Dopiero wtedy nastąpi oddłużenie.

Wraz z ogłoszeniem upadłości konsument będzie mógł zawierać tylko drobne umowy życia codziennego (zakupy żywności, środków czystości itp.), które będzie opłacał z pieniędzy niepodlegających zajęciu przez syndyka. Postawa konsumenta już po ogłoszeniu upadłości może mieć wpływ na decyzję sądu, np. bezpodstawne zwolnienie się z pracy może doprowadzić do umorzenia postępowania upadłościowego i braku szansy na oddłużenie.

polecamy

Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zyskPrezesa Max Premium Burgers ambitny przepis na Polskę Mango korzysta z modelek wygenerowanych przez AIPolska stawia własną fabrykę AI. "Suwerenność technologiczna"Lenovo ma nowego prezesa na region EMEASkargi na promocje w Biedronce. UOKiK stawia zarzutnajpopularniejsze

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”  Z Kanałem Zero pożegnała się znana influencerka

Z Kanałem Zero pożegnała się znana influencerka  Czy Zygmunt Solorz aktywnie nadzoruje Grupę Polsat Plus? „Tak się dzieje”

Czy Zygmunt Solorz aktywnie nadzoruje Grupę Polsat Plus? „Tak się dzieje”  Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów

Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów  Polsat Box Go może niebawem dołączyć stacje TVP i TVN

Polsat Box Go może niebawem dołączyć stacje TVP i TVN

Dołącz do dyskusji: Długi Polaków sięgają 46 mld zł. Jak je spłacić?