Newsletter

Newsletter

Przedsiębiorców czeka 12 proc. podwyżki składek ZUS w 2024 roku

Zgodnie z założeniami do budżetu państwa na 2024 r., przeciętne wynagrodzenie prognozowane jest na poziomie 7794 zł. Oznaczałoby to wzrost aż o 12,4 proc. w stosunku rok do roku. Jeśli tak się stanie, to analogicznie wzrośnie też wysokość składek ZUS dla firm.

Podstawa wysokości składek ZUS dla przedsiębiorców to 60 proc. prognozowanego przeciętnego wynagrodzenia. Przy tak prognozowanym wynagrodzeniu podstawa wyniesie 4676,40 zł. Składki ZUS na rok 2024 wyniosą więc 1594,19 zł (bez składki zdrowotnej, naliczanej osobno w zależności od wybranej formy opodatkowania). W roku 2023 składki wynoszą 1418,48 zł. Oznacza to wzrost o 175,70 zł miesięcznie.

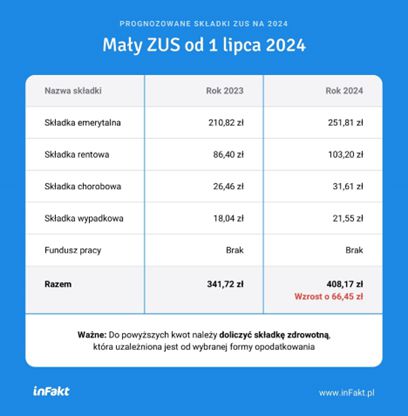

Nowe firmy w 2024 roku czeka najwyższa historycznie podwyżka

Przedsiębiorcy rozpoczynający prowadzenie działalności, mogą skorzystać z preferencyjnych stawek składek ZUS. Wylicza się je od minimalnego wynagrodzenia, które obecnie wynosi 3490 zł., a od lipca wzrośnie do 3600 zł. W przyszłym roku również ma wzrosnąć dwa razy. Pierwsza podwyżka nastąpi 1 stycznia 2024 roku. (do poziomu 4242 zł), druga – 1 lipca 2023 roku do kwoty 4300 zł.

Dwie podwyżki płacy minimalnej spowodują dwie zmiany w wysokości składek ZUS w 2024 roku. W przypadku ZUS preferencyjnego, podstawa składek (bez składki zdrowotnej) to 30% wynagrodzenia minimalnego. Obecnie podstawa ta wynosi 1047 zł, a składki od niej liczone – 331,26 zł miesięcznie. Od lipca podstawa wyniesie 1080 zł, a składki 341,72 zł.

Od stycznia 2024 r. podstawa składki wzrośnie do kwoty 1273 zł. Składki (bez składki zdrowotnej) za okres od stycznia do czerwca wyniosą 402,78 zł, a więc o 71,52 zł miesięcznie więcej niż w analogicznym okresie w bieżącym roku. Z kolei po drugiej podwyżce od lipca 2024 roku, podstawa wymiaru ulgowych składek ZUS wzrośnie do 1290 zł. W związku z tym należności za okres lipiec - grudzień 2024 wzrosną do poziomu 408,17 zł. Wzrost względem analogicznego okresu w bieżącym roku wyniesie 66,45 zł miesięcznie.

Składka zdrowotna

Należy pamiętać, że oprócz powyższych składek przedsiębiorcy płacą jeszcze składkę zdrowotną, która od stycznia tego roku jest wyliczania w całkowicie zmieniony sposób.

Dla podatników rozliczających się na skali podatkowej składka zdrowotna wynosi 9% od dochodu, a dla podatników rozliczających się metodą podatku liniowego – 4,9% od dochodu. Ustawodawca zastrzegł jednak, że składka nie może być niższa niż 9% liczone od wynagrodzenia minimalnego. W 2023 roku jest to więc 314,10 zł miesięcznie. Przy wzroście pensji minimalnej do 4242 zł od stycznia 2024 r., wysokość składki minimalnej wyniesie 381,78 zł (o 67,78 zł więcej). O tyle samo więcej zapłacą też podatnicy rozliczający się według karty podatkowej.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

najpopularniejsze

KRRiT uchyliła dwie koncesje telewizyjne

KRRiT uchyliła dwie koncesje telewizyjne  Znana fotografka wygrała w sądzie z Wykopem. Czeka na przeprosiny

Znana fotografka wygrała w sądzie z Wykopem. Czeka na przeprosiny  Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT  Polsat szykuje przerwę w emisji „Twoja twarz brzmi znajomo”. Co w zamian?

Polsat szykuje przerwę w emisji „Twoja twarz brzmi znajomo”. Co w zamian?  Dziennikarz rozstał się z Kanałem Sportowym

Dziennikarz rozstał się z Kanałem Sportowym

Dołącz do dyskusji: