Newsletter

Newsletter

Rosyjska gospodarka silnie zależna od ropy

Indeks moskiewskiej giełdy należy do najsłabszych w tym roku wskaźników rynków wschodzących. Dzieje się tak mimo utrzymujących się wysokich cen ropy naftowej, od której notowań RTS jest ściśle uzależniony. Jeszcze bardziej uzależniona od niej jest rosyjska gospodarka, dla której droga ropa jest podstawą bytu, ale tania byłaby szansą na przełom.

Od początku roku moskiewski RTS stracił 8 proc. Z tym dorobkiem plasuje się w ogonie giełdowych indeksów. Po trwającym od czerwca do października wyraźnym odreagowaniu wcześniejszych spadków, od kilku tygodni znów idzie w dół, nie sugerując zakończenia negatywnej tendencji. Gorzej zachowuje się zniżkujący o 14 proc. indeks giełdy brazylijskiej. To nie przypadek, bowiem oba kraje mocno uzależnione są od sytuacji na rynku surowców. W przypadku Rosji uzależnienie od ropy naftowej jest z jednej strony błogosławieństwem, umożliwiającym normalne funkcjonowanie, z drugiej zaś przekleństwem, uniemożliwiającym wyrwanie się z surowcowej „niewoli”. Nawet przedstawiciele rosyjskich władz twierdzą, że droga ropa oddala perspektywę restrukturyzacji gospodarki i zwiększenia w niej roli technologii innej, niż związana z wydobywaniem i przetwarzaniem surowców, czyli zamyka drogę do rozwoju i nowoczesności. Co gorsza, uzależnienie gospodarki i finansów państwa od ropy wciąż się powiększa i przybiera coraz bardziej niebezpieczną formę. O ile na początku obecnego stulecia cena ropy mieszcząca się w przedziale 25-30 dolarów za baryłkę była w stanie zapewnić zbilansowanie rosyjskiego budżetu, to w 2008 r. zapewniała to cena w okolicach 70 dolarów, a ustawa budżetowa na 2012 r. zakładała deficyt sięgający 1,5 proc. PKB przy notowaniach ropy wynoszących 100 dolarów za baryłkę. Według szacunków ekspertów, do zrównoważenie obecnego budżetu byłoby możliwe przy notowaniach ropy sięgających 117 dolarów. Wszystko wskazuje na to, że Rosja konsumuje możliwe do zainwestowania przychody z ropy naftowej, licząc, że koniunktura na rynku surowca poprawi się i notowania jeszcze pójdą w górę. Tymczasem ceny ropy od ponad dwóch lat poruszają się w przedziale 100-115 dolarów za baryłkę. Do jego górnej granicy zbliżają się jedynie sporadycznie i na krótko, najczęściej przy okazji geopolitycznych zawirowań. Wydaje się, że szanse na to, by notowania ropy wróciły w okolice rekordowych poziomów ponad 140 dolarów ze szczytu hossy z 2008 r., nawet w przypadku ożywienia w globalnej gospodarce, są niskie.

O skali rosyjskiej beztroski wiele mówi porównanie z Norwegią, której gospodarka również mocno uzależniona jest od ropy naftowej i która również od tego uzależnienia zamierza się uwolnić. Mimo że norweskie zasoby surowca są o wiele mniejsze niż rosyjskie, Norwegia zdołała w działającym od 1996 r. specjalnym funduszu zgromadzić około 800 mld dolarów. Choć norweska gospodarka nie należy do najbardziej stabilnych pod względem zmienności tempa wzrostu gospodarczego, to jednak od dwóch i pół roku radzi sobie bardzo dobrze. Po spowolnieniu z końca 2012 r. i przejściowym załamaniu w pierwszym kwartale tego roku, PKB znajduje się na ścieżce przyspieszania tempa wzrostu, osiągając ostatnio całkiem przyzwoity poziom 2-2,1 proc. Liczący około 170 mld dolarów Fundusz Stabilizacji Rosji został w 2008 r. rozdzielony na Fundusz Rezerwowy, mający stanowić bufor bezpieczeństwa w razie gospodarczych lub finansowych zawirowań, i Fundusz Dobrobytu Narodowego, mający być rezerwą wspierającą system emerytalny. Nie ma więc mowy o wykorzystaniu tych środków na unowocześnienie i rozwój gospodarki.

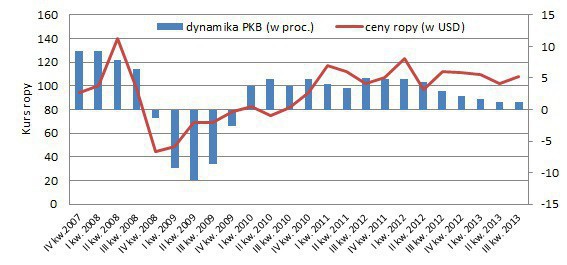

Notowania ropy naftowej i dynamika PKB Rosji

Źródło: Tradingeconomics.

Ta zaś znajduje się w słabej kondycji. Po załamaniu z lat 2008-2009, gdy przez pięć kolejnych kwartałów drastycznie się kurczyła (w najgorszym momencie PKB spadał o ponad 11 proc., nie zdołała powrócić do przedkryzysowego tempa wzrostu, sięgającego 6-9 proc. W szczycie ożywienia jesienią 2012 r. PKB wzrósł o 5 proc. Od tego czasu ta dynamika systematycznie słabnie. W drugim i trzecim kwartale 2013 r. PKB zwiększał się o zaledwie 1,2 proc., co dla tego typu gospodarki jest niemal równoznaczne z recesją. Niewiele jest sygnałów, wskazujących na możliwość poprawy tej sytuacji. W październiku Międzynarodowy Fundusz Walutowy obniżył z 2,5 do 1,5 proc. prognozę tempa wzrostu rosyjskiej gospodarki w 2013 r. Na następny rok instytucja ta szacuje wzrost PKB na poziomie 3 proc. Przedstawiciele rządu są nieco bardziej optymistyczni jeśli chodzi o bieżący rok, zaś wstrzemięźliwi w odniesieniu do bliższej i dalszej przyszłości. Według wrześniowych zapowiedzi ministra gospodarki, w tym roku PKB zwiększy się o 1,8 proc., w przyszłym o 3,2 proc. I niewiele więcej w 2016 r. Jednak już w listopadzie szef resortu ocenił, że średnie tempo wzrostu rosyjskiej gospodarki do 2030 r. wyniesie 2,5 proc., a nie 4,3 proc., jak wcześniej prognozowano. Oficjalnie prognozy te określa się jako konserwatywne, jednak część ekspertów obawia się, że w czwartym kwartale PKB może zwiększyć się o niewiele ponad 1 proc. Przewidywania dotyczące rosyjskiej gospodarki mają to do siebie, że zmieniają się niemal co miesiąc i nie są to zmiany na lepsze.

A jeszcze na początku roku Rosja chwalona była za najbardziej dynamiczny wzrost gospodarczy wśród państw grupy G8, brylując z sięgającą 3,5 proc. zwyżką PKB w 2012 r., w czasie, gdy w Stanach Zjednoczonych ledwie przekroczyła ona 2 proc., w Niemczech nie osiągnęła nawet 1 proc., a Wielka Brytania znalazła się w stagnacji. Trzeba jednak pamiętać, że Rosja znalazła się w tym elitarnym gronie najbogatszych i najbardziej uprzemysłowionych państw, mimo że nie spełnia wielu formalnych kryteriów i jej osiągnięcia powinny być porównywane raczej z krajami takimi jak Chiny, Indie czy Brazylia, a nie USA, Niemcy i Wielka Brytania.

Pogorszeniu ulegają niemal wszystkie wskaźniki makroekonomiczne. Gospodarkę nęka rosnąca inflacja, niska aktywność gospodarcza i dynamika inwestycji. Niepokojące jest również tempo narastania zadłużenia zagranicznego Rosji. Wynosi ono około 720 mld dolarów i od początku 2012 r. zwiększyło się o 32 proc. Groźny jest nie tylko dług publiczny, ale także zadłużenie potężnych koncernów. Wielkość ich zagranicznych zobowiązań kredytowych szacuje się na 630 mld dolarów, a więc na poziomie zaledwie o około 10 proc. niższym niż zadłużenie państwa. A trzeba mieć na względzie, że spora część tych gigantów to firmy państwowe. Gazprom wytwarza około jednej piątej rosyjskiego PKB, a płacone przez niego podatki stanowią niemal taki sam udział w dochodach budżetu Rosji. Ewentualne kłopoty Gazpromu, a powodów do nich nie brakuje, będą też kłopotami Rosji. Co prawda sięgające 524 mld dolarów rezerwy walutowe stawiają Rosję w światowej czołówce pod tym względem, po Chinach i Japonii, to jednak mogą okazać się niewystarczające w przypadku wystąpienie poważniejszych zawirowań lub zjawisk kryzysowych, nawet przy wsparciu Funduszu Rezerwowego.

Zbyt droga ropa to klęska z powodu braku reform i restrukturyzacji gospodarki, zbyt tania to klęska, bo stabilność finansowa szybko może zostać poddana próbie. Dodatkowo wysokie podatki hamują naftowe inwestycje oraz efektywność wydobycia. Niezależnie od tego, czy poprawi się naftowa infrastruktura czy nie, produkcja ropy w Rosji będzie w najbliższych latach wyraźnie się zmniejszać. Bez inwestycji już w 2015 r. spadnie do 450 mln ton a uznaje się, że optymalny poziom to 500 mln ton (w rekordowym 2011 r. produkcja ropy w Rosji wyniosła 511 mln ton), a w 2020 r. jedynie 403 mln ton, co oznacza spadek o około 20 proc. W wariancie z modernizacją i inwestycjami spadkowa tendencja zostanie odsunięta w czasie, ale nie powstrzymana. Według niego, szczyt wydobycia na poziomie około 570 mln ton zostanie osiągnięty w 2017 r., by później systematycznie się zmniejszać. Scenariusze te zostały nakreślone w oficjalnie przyjętym w 2011 r. dokumencie „Generalny schemat rozwoju sektora naftowego do 2020 r.”, sporządzonym przy współpracy rosyjskich i zagranicznych zespołów ekspertów. Potwierdzają to także prognozy Międzynarodowej Agencji Energetyki.

Szanse na to, że wzrost cen ropy na rynkach złagodzi negatywne tendencje i wesprze rosyjską gospodarkę i kasę państwa, wydaje się mało realny. Co prawda, w najbliższych latach niezbyt prawdopodobny jest też scenariusz recesji lub kryzysu finansowego w Rosji, ale z pewnością inwestycje w rosyjskie aktywa trudno uznać za perspektywiczne. Poprawa koniunktury na moskiewskiej giełdzie na krótszą metę jest możliwa, pod warunkiem realizacji optymistycznych założeń w kwestii produkcji ropy, utrzymania lekkiej tendencji zwyżkowej na rynku surowca oraz wyraźnego ożywienia w globalnej gospodarce i na pozostałych rynkach wschodzących, w tym szczególnie w Chinach.

Roman Przasnyski, Open Finance

polecamy

Rafał Brzoska kontra Meta. Chce rekompensaty za fałszywe reklamy Adidas dogadał się z Kanye WestemZ Santander Bank Polska odchodzi szef transformacji cyfrowej. Awans w koncerniePKO BP zarobił 2,5 mld zł. Mniej nowych pozwów od frankowiczówEcha wyborów w USA na giełdach. Drożeją akcje Tesli i firmy TrumpaNowy polski e-sklep na Amazonienajpopularniejsze

KRRiT uchyliła dwie koncesje telewizyjne

KRRiT uchyliła dwie koncesje telewizyjne  Znana fotografka wygrała w sądzie z Wykopem. Czeka na przeprosiny

Znana fotografka wygrała w sądzie z Wykopem. Czeka na przeprosiny  Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT  Polsat szykuje przerwę w emisji „Twoja twarz brzmi znajomo”. Co w zamian?

Polsat szykuje przerwę w emisji „Twoja twarz brzmi znajomo”. Co w zamian?  Dziennikarz rozstał się z Kanałem Sportowym

Dziennikarz rozstał się z Kanałem Sportowym

Dołącz do dyskusji: Rosyjska gospodarka silnie zależna od ropy