Newsletter

Newsletter

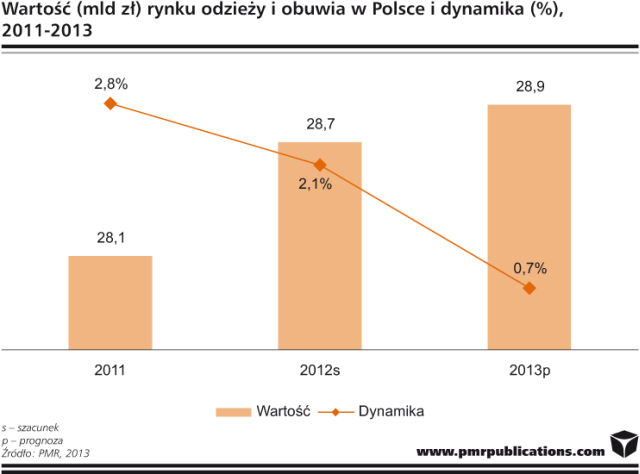

Polski rynek odzieży i obuwia wart prawie 29 mld zł

Rynek odzieży i obuwia w Polsce wzrósł w 2012 roku o ponad 2%, do wartości prawie 29 mld zł - wynika z raportu firmy badawczej PMR.

Choć przychody większości firm odzieżowych oraz obuwniczych wzrosły w 2012 roku w porównaniu do roku wcześniejszego, to widać przesunięcia pomiędzy kategoriami w porównaniu do ubiegłorocznego badania. Udział firm, które zanotowały wzrost przychodów, spadł o 5 pkt. proc., głównie na rzecz tych, których dochody spadły.

Na 2013 rok PMR prognozuje dalszy spadek dynamiki wzrostu – do poziomu ok. 1%.

Z badania PMR wynika, że nastroje w branży są dalekie od optymistycznych. Co piąty przedstawiciel badanych firm ocenił aktualną sytuację jako dobrą, podczas gdy niemal połowa postrzega ją negatywnie. W ocenie ponad połowy respondentów sytuacja na rynku w najbliższym czasie nie ulegnie poprawie. W porównaniu do minionego roku widać wzrost udziału ocen pozytywnych, ale nie oznacza to, że w opinii badanych pojawiły się już zwiastuny poprawy koniunktury – budują oni swoje oceny raczej na przekonaniu o bardzo złej sytuacji, która nie może już ulec pogorszeniu.

Zdaniem obecnych na rynku graczy dynamika rynku będzie nadal hamować, głównie z uwagi na niską konsumpcję. Mniejsza zasobność portfela powoduje, że konsumenci ostrożniej wydają pieniądze, niechętnie kupują produkty po normalnej cenie, nawet z mniejszymi zakupami wstrzymują się do czasu wyprzedaży. Na detalistach wymusza to niższe marże. W takiej sytuacji nawet jeśli mamy do czynienia ze wzrostem liczby sprzedawanych sztuk, niekoniecznie przekłada się to na wartość sprzedawanej odzieży i obuwia.

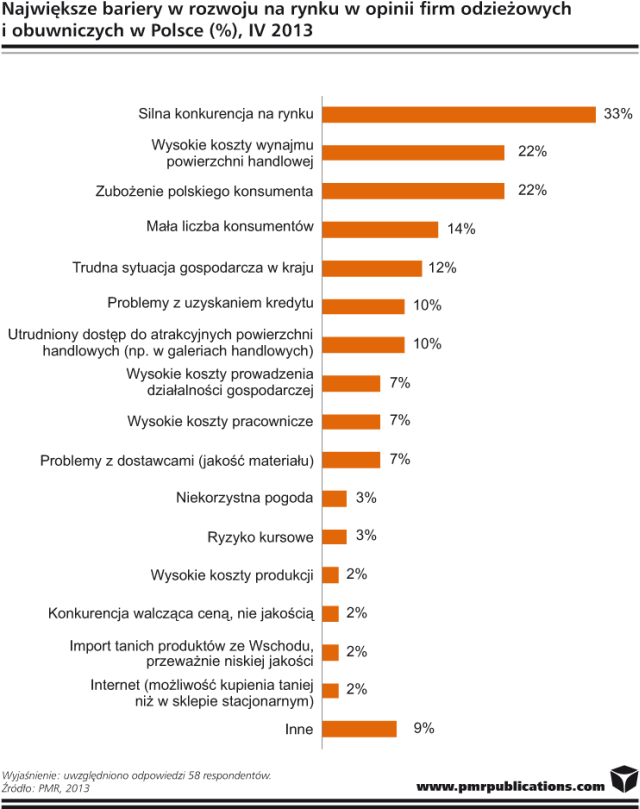

Choć ogólna sytuacja w branży jest trudna, to 13% badanych nie było w stanie wymienić żadnej konkretnej bariery utrudniającej prowadzenie działalności gospodarczej na rynku odzieżowym lub obuwniczym. Struktura odpowiedzi różni się wyraźnie w porównaniu do tej uzyskanej w ubiegłorocznej edycji badania. Wtedy najwięcej osób zwracało uwagę na małą liczbę klientów, a także ich zubożenie (43%), a co trzeci badany (31%) wskazywał na wysokie koszty wynajmu powierzchni handlowych. Teraz w opinii co trzeciego respondenta (33%) głównym utrudnieniem w prowadzeniu działalności zaczyna być wysoki poziom konkurencji, skupionej przede wszystkim na walce cenowej (w ubiegłym roku bariera numer trzy). Badani wskazują także na wysokie koszty wynajmu powierzchni handlowej w najbardziej atrakcyjnych lokalizacjach (22%) oraz związane z tym trudności w wynajmowaniu najbardziej atrakcyjnych powierzchni w samych centrach czy galeriach handlowych (10%). W opinii wielu respondentów właściciele centrów handlowych wykorzystują sytuację i starają się zawierać niekorzystne z punktu widzenia detalistów długoterminowe umowy, które nie podlegają negocjacji w okresie spadku sprzedaży.

Trudna sytuacja w branży wynika bezpośrednio z mniejszej liczby klientów. Respondenci wskazują albo na mniejszą niż dotychczas liczbę konsumentów (14%) albo na zubożenie polskiego klienta, który dysponuje mniejszymi środkami na zakupy odzieżowe czy obuwnicze.

Badanie zostało zrealizowane przez firmę PMR w kwietniu 2013 r. wśród kadry kierowniczej ponad 160 sieci odzieżowych i obuwniczych w Polsce, techniką wywiadu telefonicznego CATI. Przeprowadzonych zostało 67 pełnowartościowych wywiadów (55 wywiadów z firmami odzieżowymi i 12 wywiadów z firmami obuwniczymi), co oznacza, że osiągnięto realizację próby na poziomie 42%. W badaniu uczestniczyło 67% firm, które są jednocześnie producentami i detalistami, pozostałą część stanowili detaliści.

polecamy

Rafał Brzoska kontra Meta. Chce rekompensaty za fałszywe reklamy Adidas dogadał się z Kanye WestemZ Santander Bank Polska odchodzi szef transformacji cyfrowej. Awans w koncerniePKO BP zarobił 2,5 mld zł. Mniej nowych pozwów od frankowiczówEcha wyborów w USA na giełdach. Drożeją akcje Tesli i firmy TrumpaNowy polski e-sklep na Amazonienajpopularniejsze

KRRiT uchyliła dwie koncesje telewizyjne

KRRiT uchyliła dwie koncesje telewizyjne  Znana fotografka wygrała w sądzie z Wykopem. Czeka na przeprosiny

Znana fotografka wygrała w sądzie z Wykopem. Czeka na przeprosiny  Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT  Polsat szykuje przerwę w emisji „Twoja twarz brzmi znajomo”. Co w zamian?

Polsat szykuje przerwę w emisji „Twoja twarz brzmi znajomo”. Co w zamian?  Dziennikarz rozstał się z Kanałem Sportowym

Dziennikarz rozstał się z Kanałem Sportowym

Dołącz do dyskusji: Polski rynek odzieży i obuwia wart prawie 29 mld zł